在湖南大学,商业银行管理学的教学效果是深受广大师生称赞的课程之一,课程教师开展过多次公开课和观摩教学,受到广大师生的好评。

(1)校外专家对课程的评价

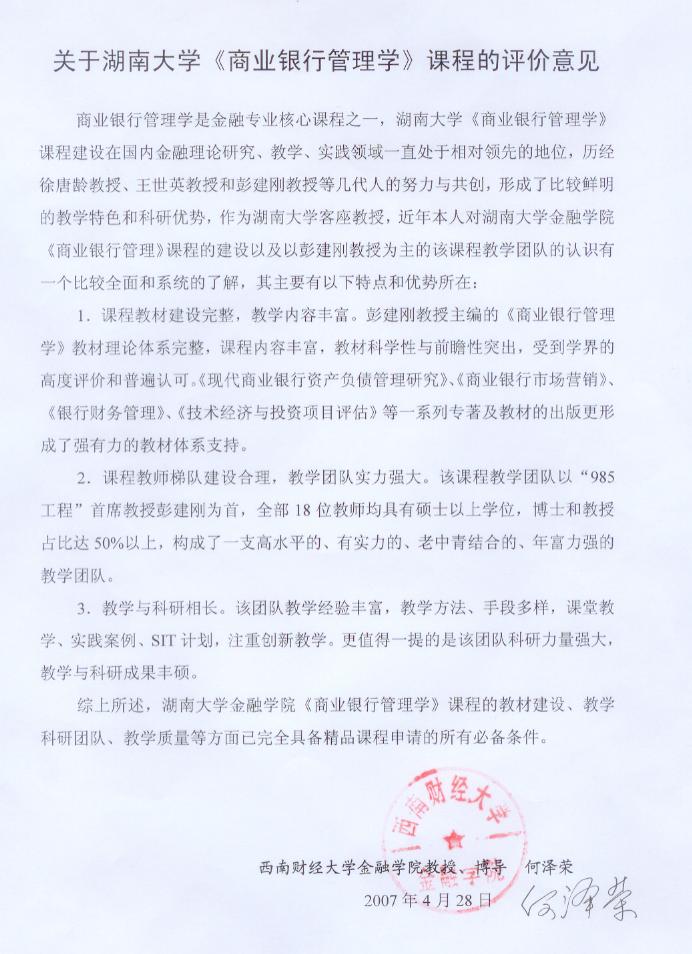

西南财经大学博士生导师,我国著名金融学家何泽荣教授对于本课程的评价:

商业银行管理学是金融专业核心课程之一,湖南大学《商业银行管理学》课程建设在国内金融理论研究、教学、实践领域一直处于相对领先的地位,历经王世英教授和彭建刚教授等几代人的努力与共创,形成了比较鲜明的教学特色和科研优势。作为湖南大学客座教授,近年本人对湖南大学金融学院《商业银行管理》课程的建设以及以彭建刚教授为主的该课程教学团队的认识有一个比较全面和系统的了解,其主要有以下特点和优势所在:

一是课程教材建设完整,教学内容丰富。彭建刚教授主编的《商业银行管理学》教材理论体系完整,课程内容丰富,教材科学性与前瞻性突出,受到学界的高度评价和普遍认可。《现代商业银行资产负债管理研究》、《商业银行市场营销》、《银行财务管理》、《技术经济与投资项目评估》等一系列专著及教材的出版更形成了强有力的教材体系支持。

二是课程教师梯队建设合理,教学团队实力强大。该课程教学团队以“985工程”首席教授彭建刚为首,全部18位教师均具有硕士以上学位,博士和教授占比达50%以上,构成了一支高水平的、有实力的、老中青结合的、年富力强的教学团队。

三是教学与科研相长。该团队教学经验丰富,教学方法、手段多样,课堂教学、实践案例、SIT计划,注重创新教学。更值得一提的是该团队科研力量强大,教学与科研成果丰硕。

综上所述,湖南大学金融学院《商业银行管理学》课程的教材建设、教学科研团队、教学质量等方面已完全具备精品课程申请的所有必备条件。

(2)校内同事对课程的评价

湖南大学金融学院主管教学的副院长陈迪红教授对于本课程的评价:

商业银行管理学一课是湖南大学金融学院金融学专业核心课程。历经王世英教授、徐唐龄教授、彭建刚教授二、三代人的努力,已成为本院一门颇具特色的校级精品课程。2000年以来该课程建设与教学质量在以“985工程”首席科学家彭建刚教授为主的团队努力下,又取得了丰硕的成果。教材建设完善,彭建刚教授主编的《商业银行管理学》已成为国内最畅销的同类教材之一。已形成了自编理论教材《商业银行管理学》、自编实验教材《商业银行业务模拟》、银行业务模拟实验室以及知识结构合理的教师队伍“四位一体”的完备的本科课程教学体系。教学质量与课堂教学水平得到了学校、老师及同学们的一致认可和好的评价,涌现了一批同学们普遍受欢迎的老、中、青相结合的良师名导,同时,该教学团队在商业银行管理方向的科研实力雄厚,科研成果丰富,在国内有较大的影响。在教学实践环节和本科生 SIT实践活动中多次荣获校级、省级和国家级奖励,《商业银行管理学》多媒体课件2005年获湖南省第五届高校多媒体教学软件大赛二等奖。本人作为湖南大学金融学院主管教学的副院长认为该课程已具备精品课程的必备条件。

(3)学校教学督导组对课程评价

湖南大学金融学院李国炎副教授(原湖南大学本科教学督导团成员,老教师)对于本课程的评价:

商业银行管理学是我校校级精品课程之一,该课程团队职称、学历层次较高,教学态度严谨,教学效果良好,科研成果丰硕。形成了以彭建刚教授、龙海明教授、乔海曙教授、周鸿卫副教授、张学陶副教授为主的理论教学队伍,以王弦洲、王修华老师为代表的银行业务模拟实践教学队伍,在教学中,力求将基础理论知识、学科前沿研究动态及实践知识相结合,课堂信息量大,教学内容丰富,讲授思路清晰,重点难点突出,教学方法得当,理论联系实践,多媒体课件繁简适度,语言生动风趣,注重与学生的双向交流,作为一名老教师、原湖南大学教学督导团成员,本人认为该课程总体教学效果、质量优秀。

(4)校外专家对本教学团队编写教材的评价

湖南师范大学商学院金融系主任李立辉教授对于本教学团队编写教材的评价:

商业银行经营与管理课程是湖南师范大学商学院金融学专业主干课程。2004年下学期以来,我院金融学专业全日制本科生一直采用彭建刚教授主编的《商业银行管理学》教材。根据教学督导、任课教师、学生的反馈和教学办的教学效果调查表明:该教材内容丰富,结构合理,逻辑严谨,突出了基础理论、学科前沿和实践知识,其配备的多媒体课件繁简适度,语言生动风趣,注重双向交流,教学效果良好,是我院目前采用的最受欢迎的专业教材之一。

(5)校内学生评教指标及近三年学生评价结果

为了了解学生对授课教师和课程的真切感受,为教师进一步改进教学提供有价值的反馈信息,促进学校教学水平的提高,湖南大学教务处在每学期的期末组织全体学生对任课教师进行评议。主要评议指标包括:

(1)教学态度认真、负责、敬业。满分为8分,所任教师分数在7.4至8分之间。

(2)对课程内容及相关领域熟悉,满分为8分,所任教师得分在7.1至8分之间。

(3)讲授富于启发性,能激发学生学习兴趣。满分8分,所任教师得分在6.9至8分之间。

(4)注意培养学生独立思考、创新精神和实践能力。满分8分,得分在6.7至8分之间。

(5)注重给予学生学习方法、思维方式和其它方面的指导。满分8分,所任教师得分在6.8至8分之间。

(6)重视教学方法和教学手段的改革,关心教学质量和效果。满分5分,所任教师得分处于4.5至5分之间。

(7)口齿清晰,表达清楚,普通话满足教学要求,板书规范,满分5分,所任教师得分在4.2至5分之间。

(8)注意课堂兴趣,严格要求学生,满分为5分,得分处于4.4至5分之间。

(9)鼓励学生提问,乐意与学生交流,满分5分,得分处于4.6至5分之间。

(10)有良好的教学风格和特点。满分5分,所任教师得分处于4.4至5分之间。

(11)上课不迟到、早退、不停课、调课,不请人代课,满分5分,所任教师处于4.8至5分之间。

(12)能及时认真批改作业并讲评,满分5分,所任教师得分处于4.3至5分之间。

(13)重视答疑,及时帮助学生解决疑难问题,满分5分,所任教师得分处于4.4至5分之间。

(14)对教师教学的总体评价,满分10分,所任教师得分处于8.7至10分之间。

(15)对本门课程的整体感觉,满分10分,所任教师得分处于8.8至10分之间。

学校教学督导团专家和学生对《商业银行管理学》教学团队的教学质量和教学效果给予了高度评价,认为绝大多数教师教学认真负责,授课逻辑性、系统性强,表达清楚。善于培养同学们的独立思考能力。对学生关爱有加,严格要求学生,待人和蔼,乐于同学生交流,深受同学喜爱。《商业银行管理学授课教师的历年学生评议分数都在优良以上,其中,彭建刚教授、乔海曙教授、贺学会教授、张学陶副教授等在学生评教中屡次评优。经过统计,2004学年度,商业银行管理学课程组老师得分平均为 分; 2005学年度,商业银行管理学课程组老师得分平均为 分; 2006学年度,商业银行管理学课程组老师得分平均为 分。这说明学生对商业银行管理学的教学效果是非常认同的。